-

목차

부동산 등기 열람할 때 꼭 나오는 '저당권과 근저당권' 어떻게 다를까?

부동산을 거래하거나 등기부등본을 열람할 때

저당권과 근저당권은 가장 자주 접하게 되는 용어입니다.

하지만 이 둘의 차이를 정확히 이해하지 못하면

담보 위험을 과소평가하거나, 거래 판단을 그르칠 수 있습니다.

이번 글에서는 많은 분들이 헷갈려하는 저당권·근저당권 관련 질문들을

Q&A 형식으로 핵심만 알기 쉽게 정리했습니다.

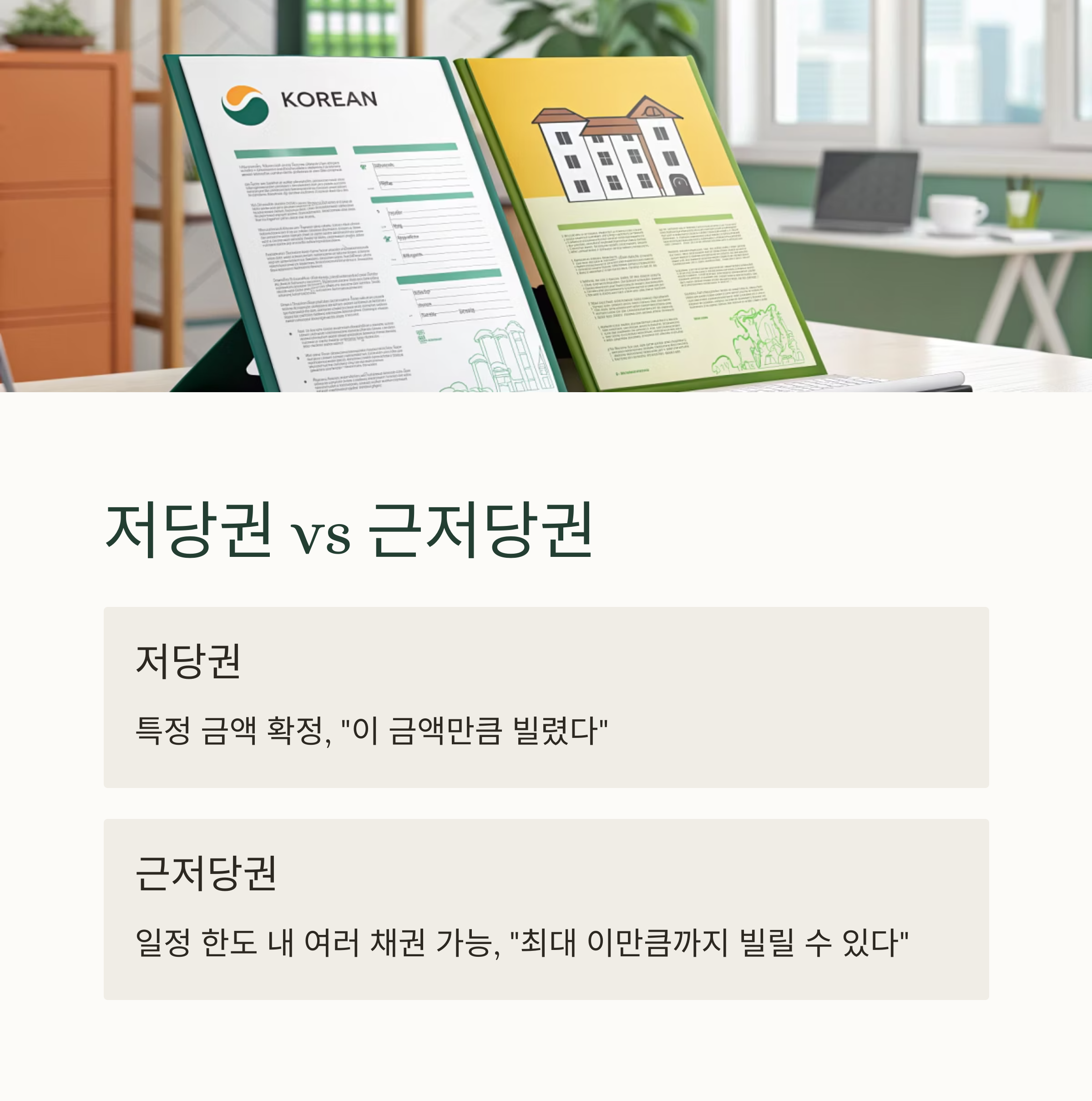

Q1. 저당권과 근저당권, 뭐가 어떻게 다른가요?

핵심 차이점은 채권 금액의 확정 여부입니다.

구분 저당권 근저당권 채권 금액 특정 금액 확정 일정 한도 내에서 여러 채권 가능 사용 시기 주로 단기채권 주로 은행·금융권 장기채권 말소 방법 채권 변제 시 채무 종료 + 채권자 말소 동의 필요 즉, 저당권은 "이 금액만큼 빌렸다",

근저당권은 "최대 이만큼까지 빌릴 수 있다"는 식입니다.

Q2. 등기부에 근저당권이 있으면 무조건 위험한 건가요?

꼭 그렇지는 않습니다.

근저당권이 설정됐더라도 실제 빌린 금액은 그보다 적을 수 있습니다.

예를 들어 1억 원 한도의 근저당권이 설정됐더라도

실제 대출금이 3천만 원일 수도 있습니다.하지만 중요한 점은

금액이 유동적이기 때문에 최대 설정금액까지 책임질 수 있다는 점입니다.

부동산 거래 전에는 금융기관에 실제 채무 금액 확인이 필요합니다.

Q3. 대출을 다 갚았는데 근저당권이 아직 남아있어요. 왜 그런가요?

근저당권은 단순히 대출금을 갚았다고 자동으로 말소되지 않습니다.

반드시 채권자의 말소 동의와 말소등기 절차를 거쳐야 말소됩니다.

따라서 대출 상환 후에도

등기부에 근저당권이 남아 있으면 재산권 행사에 제약이 생길 수 있습니다.이 경우 '근저당권 말소 요청'을 은행에 요청하고, 말소 등기 신청을 진행해야 합니다.

Q4. 매매하려는 집에 근저당권이 있으면 어떻게 해야 하나요?

근저당권은 소유권 이전에 큰 영향을 미치는 권리입니다.

근저당권 말소 없이 부동산을 매수하면

기존 채무에 의해 강제 경매 위험에 노출될 수 있습니다.따라서 매매 계약 시, 다음 사항을 반드시 확인해야 합니다.

체크 항목 설명 근저당권 존재 여부 등기부 등본 열람 실제 채무액 금융기관 확인 필요 말소 조건 명시 계약서에 ‘잔금과 동시에 말소’ 조항 포함 전문가 확인 없이 거래하면 법적 위험에 빠질 수 있으므로 주의가 필요합니다.

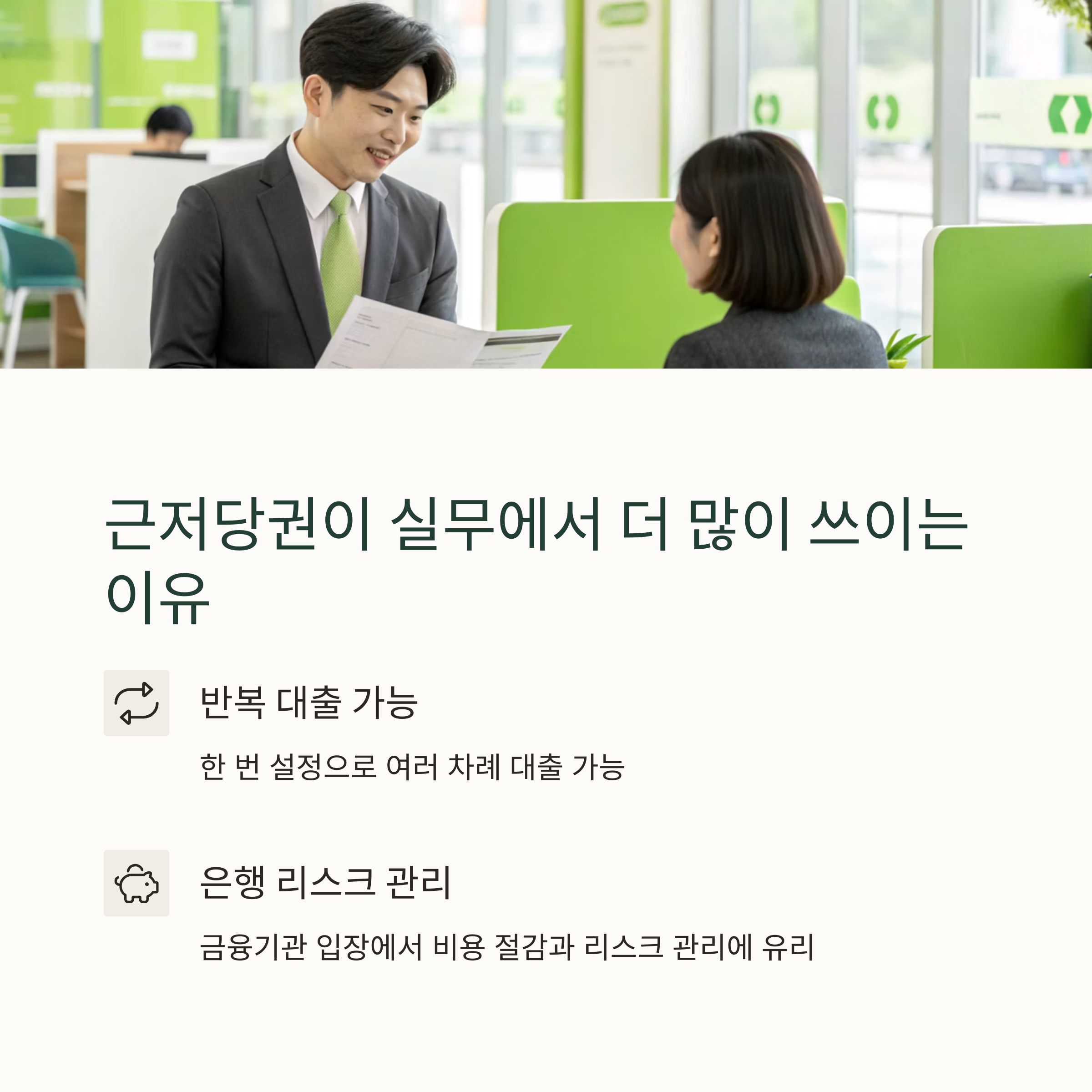

Q5. 저당권은 왜 실무에서 거의 안 쓰이고, 근저당권만 쓰이나요?

실무에서는 대부분 '근저당권'이 사용됩니다.

그 이유는 다음과 같습니다.- 여러 차례 대출을 반복해도 한 번의 설정으로 가능

- 채권 금액을 정확히 확정하지 않아도 사용 가능

- 은행 입장에서 리스크 관리와 비용 절감 효과

반면 저당권은 한 번의 대출에만 쓸 수 있고,

추가 대출 시마다 새로 설정해야 하므로 불편합니다.

따라서 현재 금융 관행상 근저당권이 거의 모든 담보 대출에서 표준 방식입니다.

저당권과 근저당권은 같은 듯 다르다

저당권은 정해진 금액에 대한 담보,

근저당권은 최대 한도 내에서 유동적인 담보입니다.

부동산 거래, 담보 대출, 상환 후 말소 절차 등

모든 과정에서 근저당권은 반드시 정확히 확인해야 할 항목입니다.

자주 묻는 질문을 바탕으로 구조를 이해하면

계약서 한 줄의 차이가 수천만 원의 손해를 막을 수 있습니다.'내집갖고 부자되기' 카테고리의 다른 글

오토바이 출퇴근 보험 가입 필수 확인 사항 (0) 2025.06.01 전월세 신고제 몰랐다간 과태료? 신고방법 및 핵심정리 (1) 2025.05.23 매달 돈 버는 부동산! 월세 안정적인 수익형 부동산의 매력 (3) 2025.05.19 수익형 부동산의 허상, 오피스텔 투자 실패하는 결정적 이유 (2) 2025.05.19 입찰 전 이거 안 보면 당합니다 – 권리분석 실패 막는 실전 체크리스트 (0) 2025.04.30

집값과몸값이야기

집값은 오르는데 내 몸값은 왜 떨어질까요? 부동산과 건강, 두 가지 자산을 함께 관리하는 시대! 정보도 웃음도 챙겨가는 '집값과몸값이야기' 지금부터 시작합니다.